מבוא |

החיים הפיננסיים בישראל 2025

השנה האחרונה טלטלה את משקי הבית בישראל. העלאת המע"מ, מלחמה מתמשכת, מחירי מחיה מהגבוהים בעולם המפותח, שוק עבודה לא יציב ומתח פוליטי חריף - כל אלה הפכו את 2025 לשנה של חוסר ודאות, שבה ישראלים רבים נאלצו לעצור ולחשב מסלול מחדש: להדק חגורה, לשנות סדרי עדיפויות ולעדכן את הרגלי הצריכה שלהם.

לצד המשברים יש גם כוחות חדשים שמשנים את חוקי המשחק. טכנולוגיות מבוססות בינה מלאכותית נכנסו השנה לחיינו בקצב מהיר,

ומשפיעות על הדרך שבה אנחנו צורכים מידע, קונים מוצרים ומנהלים את התקציב הביתי.

זאת בדיוק הסיבה שהחלטנו בבנק הפועלים להכין את דו"ח "החיים הפיננסיים בישראל 2025 ", שבוחן את דפוסי החשיבה, ההעדפות וההרגלים של הצרכן הישראלי - לא רק מה הוא עושה, אלא גם למה.

את הדוח שערך פרופ' גיא הוכמן מאוניברסיטת רייכמן, ביססנו על סקר נרחב של מכון מדגם שכלל 1,000 ישראלים בגילאי 16 ומעלה (מדגם מייצג של יהודים וערבים, טעות דגימה: 3%).

הסקר מאפשר השוואה לנתוני 2024, ובהחלט יש שינויים: מתברר שהישראלים של 2025 נזהרים יותר, מודעים יותר למחירים, קונים יותר באינטרנט ומשתמשים יותר בכלים דיגיטליים, שהפכו לחלק בלתי נפרד מהתנהלות משקי הבית.

מהסקר עולה שהמציאות בישראל בהחלט משפיעה על ההתנהלות שלנו: העלאת המע"מ, למשל, גרמה לרבים לצמצם מותרות ולעבור למותגים זולים, והמלחמה הביאה להתנהלות צרכנית זהירה יותר.

הדוח מספק הזדמנות להבין את ההתנהגות של הצרכנים ומה מניע אותה, ואולי גם לתרום להתנהלות פיננסית חכמה ובריאה יותר.

לקריאת הדו"ח המלא לחצו כאן

לתוכן העניינים

פרק ראשון |

מצבנו הכלכלי לא השתנה

#1 הצרכן הישראלי לא מרגיש שינוי

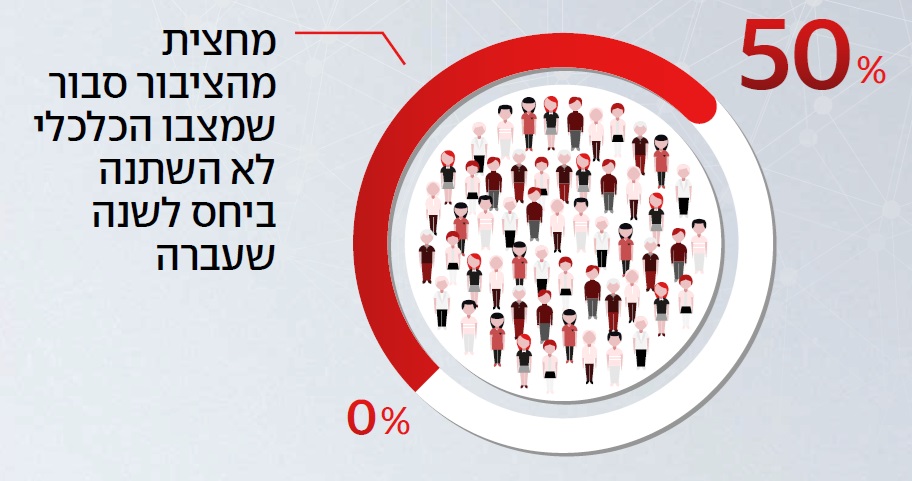

ב־ 2025, הציבור הישראלי התמודד עם אתגרים כלכליים משמעותיים אך אינו חווה אותם ככאלה. התחושות יציבות למרות שההתנהגות משתנה, והפער ביניהן הולך ומתרחב. לא כל הציבור שווה - קבוצות מיעוט מרגישות את ההחמרה הרבה יותר.

למרות שנה כלכלית קשה: מלחמה, עליית מע"מ, אינפלציה גבוהה ושיבושים רחבים, הציבור מדווח על יציבות. יתכן והמצב הכלכלי לא הורע אך יתכן גם שמדובר בתחושות ותהליך הסתגלות פסיכולוגי: כשהמצב לחוץ לאורך זמן, כל החמרה נוספת מרגישה פחות דרמטית.

רבים אמנם שינו בפועל את התנהגותם הצרכנית (מעבר למבצעים, קיצוץ הוצאות, שינוי מותגים) אך אינם מפרשים זאת כהרעה. הפער בין התחושה האינדיבידואלית לבין המציאות האובייקטיבית מייצר פרדוקס ישראלי: תחת עומס, הציבור מתפקד ומפרש את ההישרדות כיציבות.

לקריאת הפרק המלא - לחצו כאן

פרק שני |

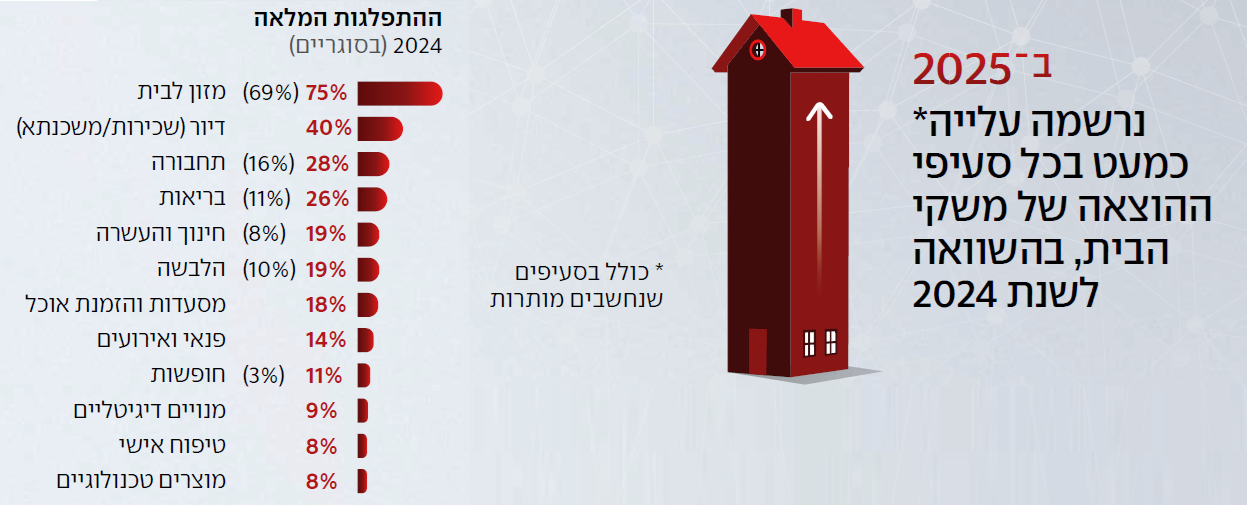

דפוסי הוצאות - סל הצריכה של הישראלים

#1 סל ההוצאות: עלייה חדה לעומת 2024 כמעט בכל סעיף

שנת 2025 התאפיינה בשני אירועים מאקרו־כלכליים מרכזיים: העלאת המע"מ בתחילת השנה והמלחמה המתמשכת. שני האירועים העלו את יוקר המחייה ויצרו תנאי אי־ודאות כלכלית. 23% צמצמו הוצאות בכל התחומים באופן רוחבי, תופעה לא רציונאלית אופיינית ללחץ תקציבי, שאינה שכיחה במדינות יציבות כלכלית. עוד 22% צמצמו הוצאות יומיומיות, ו־ 17% עברו לרכוש מותגים זולים יותר.

גם המלחמה הביאה לשינוי בדפוסי הצריכה ו 33%- צמצמו הוצאות שאינן חיוניות, 30% הפכו לצרכנים מחושבים וזהירים יותר. בנוסף, 20% הגדילו רכישות של מוצרים חיוניים כגון מים, מזון, תרופות ובטריות, דפוס שנצפה גם במדינות בעלות רגישות ביטחונית גבוהה, שבהן עלייה באי־ודאות מובילה להצטיידות בסיסית. המלחמה האיצה גם מעבר לצריכה דיגיטלית. 16% מדווחים על עלייה בקניות אונליין, שיעור גבוה ביחס לנתונים המדווחים מאירופה וארה"ב בתקופות של חוסר יציבות, בנוסף: דפוסי ההוצאה של הישראלים ב־ 2025 משקפים לא רק התייקרויות, אלא גם ניסיון לשמור על יציבות ונורמליות בתקופה של לחץ מתמשך. בניגוד להצהרות מ- 2024, שלפיהן הציבור יפגע קודם במותרות, בפועל גם ההוצאות על פנאי, חופשות ומסעדות עלו. מדובר בהתנהלות שאינה רציונלית־כלכלית גרידא, אלא משלבת צורך רגשי, תחושת שליטה וצריכה מפצה.

לקריאת הפרק המלא - לחצו כאן

רוצים להבין מה משפיע על ההחלטות הפיננסיות שלנו?

לחצו כאן ואולי תופתעו לגלות למה אתם מוציאים בלי להתכוון...

התחילו כאן

איך פחד מניע לרכישות מיותרות

מדוע אנחנו קונים יותר שאנחנו מתרגשים ואיך הפרסום משפיע על כך

לקנות כדי להרגיש שייכות קנייה כרציה חברתית

פרק שלישי |

הניהול הכלכלי של משק הבית

#1 כסף מההורים: פחות, אבל עדיין משמעותי

המלחמה והמשבר הכלכלי בעקבותיה הביאו ככל הנראה לצורך של הרבה ישראלים להיעזר במשפחה כמקור תמיכה כלכלי. סיום המלחמה מראה כי המגמה מתחילה להשתנות. אבל, למרות הירידה, ישראל עדיין מציגה שיעורי תמיכה משפחתית גבוהים משמעותית מהמקובל במדינות המערב - מה שמעיד על תרבות כלכלית ייחודית שבה המשפחה משמשת רשת ביטחון, גם בגיל מבוגר.

לקריאת הפרק המלא - לחצו כאן

פרק רביעי |

חיסכון? בעיקר להישרדות

#1 עלייה בחיסכון דווקא בקרב השכבות החלשות

רבע מהציבור בישראל לא חוסך כלל - נתון גבוה במיוחד ביחס לעולם. עם זאת, הנתונים מ־ 2025 מפתיעים: שיעור החוסכים בין 250 ל־ 2,000 שקל גדל משמעותית דווקא בקרב משקי בית ממעמד ביניים ומטה. לעומת זאת, שיעור החוסכים בסכומים של מעל 4,000 שקל ירד. מדובר בדפוס ייחודי - ברוב מדינות ה־ OECD אינפלציה ועליית ריבית פגעו דווקא בשכבות החלשות. בישראל נראה שהציבור מנסה לבנות רשת ביטחון, גם כשהמשאבים מצומצמים.

לקריאת הפרק המלא - לחצו כאן

פרק חמישי|

קניות, השוואות מחירים והתנהגות צרכנית מודעת

#1 צרכנות נבונה: השוואות מחירים הן כלל ישראלי

הצרכן הישראלי מפגין דפוס עקבי של השוואת מחירים כמעט בכל תחום - ממוצרי חשמל ועד שירותים פיננסיים. מדובר בהרגל נפוץ, שאינו מוגבל להכנסה או מגזר, אלא משקף מציאות של שוק עם מחירים משתנים, עלויות גבוהות ותחרות אונליין ערה. ההשוואה מתבצעת גם בתחומים עם פערי מחירים קטנים - מה שמעיד על רגישות גבוהה למחיר ותרבות צרכנית מפותחת.

גם בהשוואה בינלאומית, שיעור אלו שמשווים מחירים לפני קניה בישראל גבוה בהרבה.

לקריאת הפרק המלא - לחצו כאן

מרגישים שהגיע הזמן להתעורר ולהתחיל לנהל את הוצאות משק הבית בצורה מושכלת ונכונה?

לחצו כאן והתחילו ללמוד דרכים להשתפר

התחילו כאן

כלי לניהול תקציב

לשימושכם קובץ ניהול תקציב להורדה

![]()

טיפים לניהול תקציב, חיסכון ורכישות נבונות

הטיפים שיעזרו לכם להתנהל נכון כלכלית

![]()

עוברים ממינוס לפלוס ביחד

תכנית אימון אישית - דיגיטלית בכלכלת המשפחה

![]()

פרק שישי |

הפרופיל הפסיכולוגי של הצרכן הישראלי

#1 סולדים מלקיחת סיכונים

הישראלים נמנעים מהימור פיננסי גם כשמדובר ברווח פוטנציאלי בטוח יחסית. לדוגמה:

- בהימור של 50 שקל בטוחים מול סיכוי של 50% ל־ 100 ₪ - 74% בחרו בבטוח.

- כשעל הפרק סיכוי לרווח גדול יותר - שיעור הבוחרים באפשרות הבטוחה אף עלה ל־ 78%.

הימנעות זו שונה מהממוצע ב־ OECD. במדינות אחרות הסלידה מסיכון פוחתת עם הגיל; בישראל היא דווקא גוברת - תוצאה של אי־ודאות ביטחונית־כלכלית ארוכת טווח.

לקריאת הפרק המלא - לחצו כאן

פרק שביעי |

תכנון פיננסי והשקעות

#1 ירידה בבעלות על דירות

החזקת נכסים מהווה עוגן מרכזי בביטחון הכלכלי של הפרט, אך הנתונים משנת 2025 מראים ירידה בבעלות על דירות. רק כ־ 50% מהציבור בישראל מחזיקים דירה בבעלותם, לעומת כ־ 63% בשנת 2024 . רק 19% מהציבור מחזיקים גם דירה וגם נכסים פיננסיים. 14% מחזיקים רק בנכסים פיננסיים, ו־ 37% אינם מחזיקים בשום נכס משמעותי.

חסם הכניסה לשוק הדיור הולך ומתרחק ממשקי בית רבים - בעיקר צעירים, נשים, ולא־יהודים. גם בהשוואה למדינות ה- OECD, שיעור הבעלות הנוכחי בישראל נמוך באופן בולט. כמעט 4 מכל 10 ישראלים חיים ללא עוגן הוני כלשהו - לא דירה ולא השקעה. הקבוצה הזו חשופה לסיכונים כלכליים משמעותיים, חיה ברובה משכר בלבד, וכמעט ולא חוסכת. רק 1 מכל 5 משקי בית נמצא בעמדת חוזק פיננסי המשלבת נדל"ן והון פיננסי.

לקריאת הפרק המלא - לחצו כאן

הכסף שלכם יכול לעבוד בשבילכם. השקעה בשוק ההון היא אחת הדרכים לבנות עתיד כלכלי יציב, לחסוך למטרות גדולות, ולהפוך חסכון לתשואה.

לא צריך הון התחלתי גדול - רק רצון ללמוד ולהתחיל בצעדים קטנים ונכונים.

לחצו כאן ובדקו אם השקעה בשוק ההון מתאימה לכם.

התחילו כאן

איך לבחור השקעה מתאימה?

הפרמטר המרכזי - רמת הסיכון וכמה אתם מסוגלים לספוג

לא יודעים איך להתחיל?

הגדרת המטרה של ההשקעה מסייע להתחיל ברמה הפרקטית

חופש כלכלי

איך מתחילים לבנות חופש כלכלי גם בלי הון גדול?פרק שמיני |

העברה בין־דורית - כוונות גבוהות, יישום חלקי

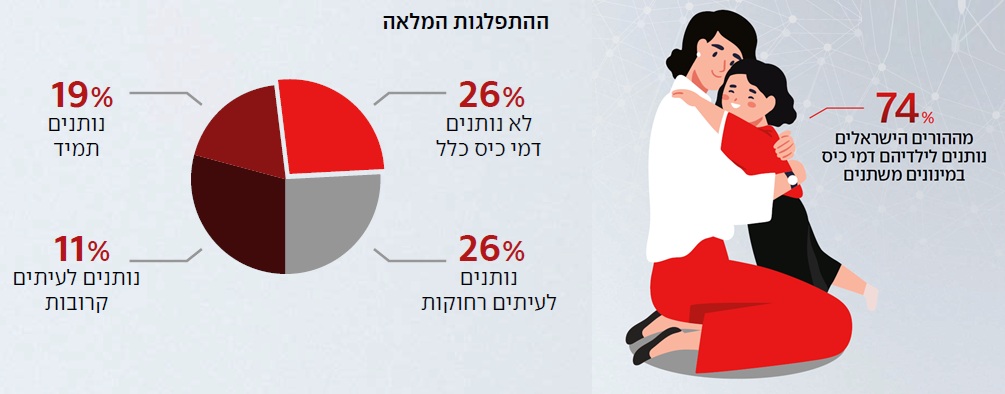

#1 דמי כיס חוזרים

ההורים חוזרים לתת דמי כיס לילדים. אם ב 2024 60% דיווחו שהם אינם נותנים דמי כיס, ב 2025 רק 26% מההורים אינם נותנים דמי כיס כלל.

אחרי שנים של נסיגה, דמי הכיס חוזרים ככלי חינוכי מקובל, אך גם כאן ניכר פער בין הכרה בחשיבות לבין יישום סדיר. נשים מדווחות על מתן דמי כיס בשיעורים נמוכים יותר, בעוד שגברים נוטים לדפוס קבוע ומובנה יותר. בהשוואה בינלאומית, ישראל אינה חריגה: גם במדינות OECD דמי כיס נתפסים ככלי מרכזי לאוריינות פיננסית, אך שיעורי היישום בפועל נמוכים, בעיקר בשל חוסר זמן, חוסר עקביות ואי־נוחות בשיח על כסף.

לקריאת הפרק המלא - לחצו כאן

התנהלות פיננסית נכונה היא כלי משמעותי בחיים הבוגרים וכדאי להנחיל אותו כבר לבני הנוער.

איך מדברים איתם על הנושא "בשפה שלהם" ואילו רעיונות יכולים לעזור לכם? הנה

לחצו כאן וקבלו כמה הצעות שכדאי להכיר.

התחילו כאן

איך לגרום למתבגר שלנו לרצות לחסוך?

לשתף או לא? איך כסף בבית הופך לשיעור חיים למתבגרים

הילד רוצה מותג יקר. מה עושים?

פרק תשיעי |

השפעת בינה מלאכותית ומשפיענים - ממוקדת אך מוגבלת

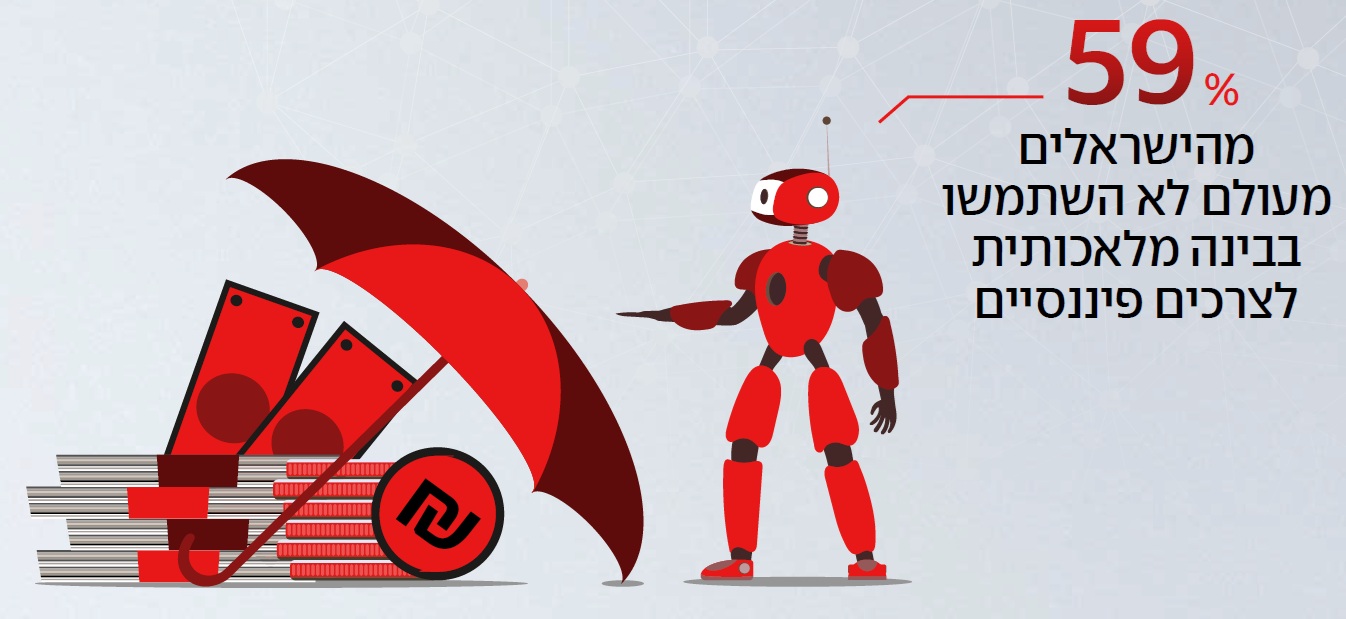

#1 חשדנות דיגיטלית: הישראלים משאירים את המכונה מחוץ לכיס

הישראלים חשדנים בקשר לבינה מלאכותית. למרות שיעורי שימוש גבוהים בבינה מלאכותית בחיי היומיום, הישראלים כמעט ואינם נעזרים בה לניהול כלכלי. רק 15% מהציבור מעידים שמעולם לא השתמשו בבינה מלאכותית, אבל 59% מהישראלים מעולם לא השתמשו בבינה מלאכותית לצרכים פיננסיים.

השימוש ב- AI הפך לנורמה חוצה גיל, מין ואורח חיים דתי. גם חרדים, דתיים וחילונים משתמשים בשיעורים כמעט זהים. החריגות הבולטת היא בקרב מסורתיים - שם שיעור הלא־משתמשים גבוה פי שניים (20%). צעירים משתמשים הרבה יותר אך אין קבוצת גיל שבה הטכנולוגיה אינה קיימת כלל.

עם זאת רק 1 מתוך 4 משתמש ב- AI להשוואות מחירים. תחומים כמו תכנון תקציב או ייעוץ כלכלי עוד פחות שכיחים, והשימוש יורד דרמטית עם העלייה בגיל. למרות החשיפה הגבוהה לכלי - AI רוב הציבור נמנע מלתת להם גישה לניהול כספו. הפער הזה קיים גם במדינות אחרות, אך בישראל הוא קיצוני יותר.

לקריאת הפרק המלא - לחצו כאן

היום טכנולוגיה היא כבר לא רק גאדג'טים מגניבים או הדרך של האנושות להתקדם – היא גם כלי שמסייע לנו לנהל את חיי היום יום שלנו, כולל את החיים הפיננסיים שלנו, בצורה חכמה ויעילה יותר.

בינה מלאכותית למשל, יכולה לסייע בניתוח נתונים פיננסיים, בקבלת ייעוץ פיננסי המותאם לצרכים שלנו, בזיהוי אירועים והתראות באמצעות מעקב אחר התנהלות שוטפת ואפילו בניהול סיכונים פיננסיים הקשורים להלוואות, השקעות ומוצרים פיננסיים אחרים.

לחצו כאן והאזינו לפרק בפודקאסט שלנו "עם היד על הדק" וגלו איך טכנולוגיה יכולה לשנות את הדרך שבה שאתם מתנהלים פיננסית ולהפוך אותה לחברה הכי טובה של חשבון הבנק שלכם וכך להישאר עם היד על השקל.

והנה עוד כמה דברים שכדאי לדעת

שומרים על עצמנו גם און ליין

מדריך קצר להתמודדות עם הונאות דיגיטליות

![]()

כיצד נוכל להיעזר ב ChatGPT בהתנהלות הכלכלית שלנו?

מספר דרכים בהן ניתן להיעזר בChatGPT - בהיבט הכלכלי

![]()

בינה מלאכותית ושוק ההון

מה AI יודע על השוק - ואיך אפשר להשתמש בו

![]()

פרק עשירי |

מבט לעתיד - חלומות קריירה בעידן של חוסר ודאות

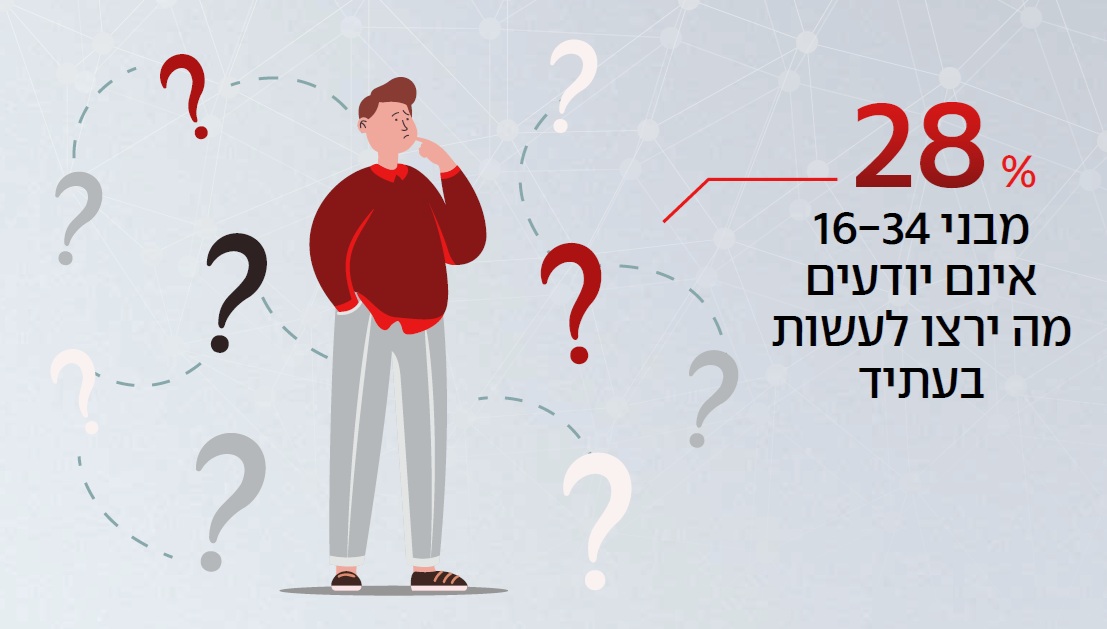

#1 כמעט שליש מהצעירים לא יודעים מה ירצו להיות כשיהיו גדולים

הצעירים בישראל ניצבים מול שוק עבודה לא צפוי ועתיד כלכלי מורכב. 28% מבני 16-34 אינם יודעים מה ירצו לעשות בעתיד. שיעור זה גבוה במיוחד בקרב בני 16-24 (32%) ויורד מעט בגילאי 25-34 (24%), אך נותר גבוה בכל קנה מידה.

אי הודאות הזו משקפת לא רק בלבול זמני אלא חוסר ביטחון עמוק יותר במערכות הכלכליות וביכולת האישית לנווט בהן. בעולם שבו מקצועות משתנים במהירות, ותחושת הביטחון התעסוקתי נשחקת, רבים נמנעים מלהצהיר על יעד מוגדר. זהו מדד פסיכולוגי חשוב למידת הביטחון העצמי של הדור הבא.

לקריאת הפרק המלא - לחצו כאן

*המידע באתר המרכז לצמיחה ופיננסית ובהרצאה הינו מידע כללי להרחבת הידע. המידע יכול להיות חלקי ו/או לא מעודכן ואינו מהווה יעוץ המתחשב בצרכיו של כל אדם ומותאם לו באופן אישי.

**האמור מהווה מידע כללי בלבד, אינו מהווה הצעה או ייעוץ לרכישת ני"ע ו/או נכסים פיננסיים ואין בו משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו וצרכיו של כל אדם. יעוץ פיננסי יינתן בכפוף לתנאי הבנק.

***על-פי דוח החיים הפיננסיים בישראל – תמונת מצב, בחסות בנק הפועלים, שנערך ע"י מכון מדגם בדצמבר 2025.