Glossary tooltip block

%title%לקחת משכנתא כמו מקצוענים ב 4 שלבים

השלבים העיקריים שמהם מורכב תהליך לקיחת המשכנתא

מזל טוב, אתם עומדים לרכוש בית משלכם!

איזו עבודת הכנה כדאי לכם לעשות לפני שאתם מתחילים בתהליך? מה זה אישור עקרוני? ואילו מסמכים צריך להציג לבנק לצורך קבלת המשכנתא?

רגע לפני שאתם יוצאים לדרך, הנה השלבים העיקריים שמהם מורכב תהליך לקיחת המשכנתא.

שלב ראשון: נערכים - מגדירים את סכום המשכנתא

אז כמה כסף אתם (באמת) צריכים?

את המחיר של הבית אתם כבר יודעים – אבל יש עוד גורמים שחשוב לקחת בחשבון לפני שלוקחים משכנתא.

חישוב סכום ההלוואה שתוכלו לקחת, מתבסס על שלושה רכיבים:

א. העלות הכוללת של רכישת הנכס

עלות האמתית של רכישת הנכס אינה מורכבת רק ממחיר הנכס המופיע בחוזה הרכישה, אלא גם מההוצאות הנלוות לרכישה, כגון דמי תיווך, שכר טרחת עו"ד, שמאי, הוצאות הקשורות במעבר, עלויות שיפוץ אם ישנן ועוד.

חישבתם את הסכום שדרוש לכם לרכישת בית? מצוין

עכשיו עליכם לבדוק כמה כסף עומד לרשותכם היום (ההון העצמי), כמה תצטרכו ללוות וכמה תצטרכו להחזיר לבנק כל חודש

ב. גובה ההון העצמי

ההון העצמי שלכם הוא סכום הכסף שעומד לרשותכם כיום ויכול לשמש אתכם לרכישת הדירה. לאחר שביררתם מהי העלות הכוללת של רכישת הנכס, בדקו מהו גובה ההון העצמי שלכם.

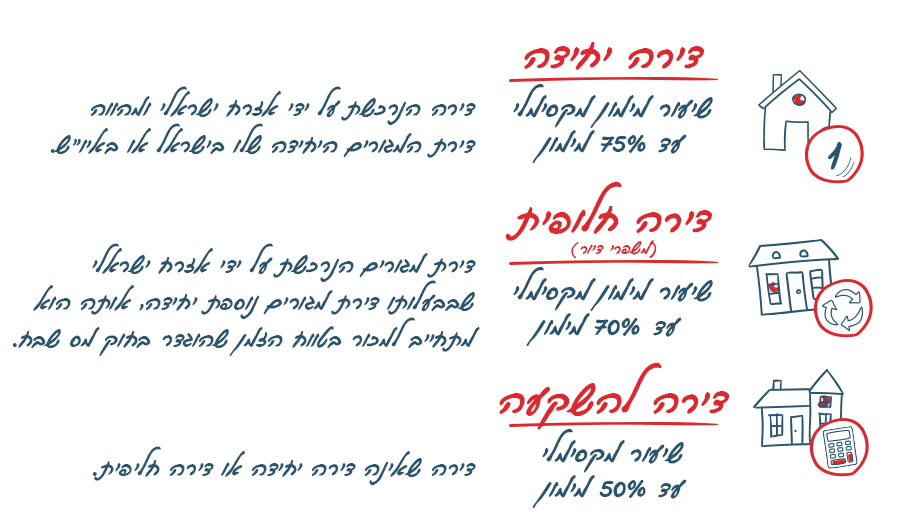

בנק ישראל מגדיר מהו שיעור המימון המקסימלי אותו יוכל רוכש נכס לקבל מהבנק במסגרת קבלת המשכנתא:

**בכפוף להחלטת הבנק, להוראות בנק ישראל ולהגדרות מס שבח לגבי דירה יחידה וחליפית

ג. יכולת ההחזר החודשי שלכם

כלל האצבע הנהוג בעניין זה הוא שגובה ההחזר החודשי לא יעלה על כ-1/3 מסך ההכנסות שלכם (הכנסות נטו בניכוי ההוצאות הקבועות שלכם) בכל מקרה, במסגרת הערכת גובה ההחזר החודשי שבו תוכלו לעמוד, זכרו כי מדובר בהתחייבות חודשית שוטפת לאורך זמן, שתשפיע על אורח החיים שלכם. בנוסף, קחו בחשבון שיכולת ההחזר שלכם עלולה להשתנות כתוצאה משינויים במהלך החיים.

בחישוב סכום המשכנתא הדרוש לכם, מומלץ לקחת בחשבון מרווח ביטחון מסוים, על מנת להימנע מהצורך לקחת הלוואות נוספות עקב הוצאות לא מתוכננות.

זכרו שגובה ההחזר החודשי ישפיע על אורח חייכם ועל ההוצאות השוטפות שלכם. כמו כן, קחו בחשבון שינויים עתידיים שעלולים להשפיע על יכולת ההחזר שלכם, כמו התרחבות המשפחה או שינויים בשכר.

שלב שני: מקבלים אישור עקרוני

לאחר שהערכתם מהו סכום המשכנתא הדרוש לכם תוכלו לפנות לקבלת אישור עקרוני.

בשלב הגשת הבקשה, יהיה עליכם למלא טופס בקשה, הכולל פרטים אישיים, פרטים לגבי הנכס, ופרטים בנוגע למשכנתא שברצונכם לקבל. בשלב זה לא יחולו עליכם עלויות כלשהן.

ניתן להגיש את הבקשה באתר הבנק ללא צורך בהגעה לסניף ובכך לחסוך זמן יקר.

קבלת אישור עקרוני מהבנק:

אישור עקרוני הוא מסמך שכולל את סכום המשכנתא ואת תנאי המשכנתא שהבנק מציע לכם. האישור ניתן על סמך הצהרותיכם והפרטים הפיננסיים שמסרתם לבנק במסגרת הבקשה לאישור עקרוני.

האישור מותנה באימות הנתונים וההצהרות שמסרתם ומסירת מסמכים ובטחונות נדרשים ע"י הבנק.

האישור העקרוני והריבית שצוינה בו תקפים לזמן מוגבל.

תוכלו להשוות בין מספר הצעות משכנתא:

כדי לוודא שבחרתם בהצעת המשכנתא המתאימה והמשתלמת לכם ביותר, תוכלו לבקש אישור עקרוני ממספר בנקים וגופי משכנתא, להשוות בין ההצעות ולבחור את זו המתאימה לכם.

אתם בשלב החיפושים? יש לכם דירה מסוימת על הכוונת? בדקו מהם התנאים לקבלת משכנתא ואם אתם עומדים בהם, לפני שאתם חותמים על רכישת הדירה ומתחייבים להוצאת סכומי כסף גדולים כל כך.

שלב שלישי: הגשת מסמכים לצורך אימות הפרטים שמסרתם

בשלב זה תתבקשו להציג לבנק מסמכים המאמתים את הפרטים וההצהרות שמסרתם במסגרת טופס הבקשה שהגשתם לקבלת אישור עקרוני. בין היתר, תתבקשו להציג:

- הוכחת הון עצמי להשלמת העסקה

- תעודת זהות + ספחים

- לשכיר – 3 תלושי שכר אחרונים

- לעצמאי – שומת מס אחרונה / אישור רו"ח

- תדפיסי עו"ש של 3 החודשים האחרונים

- תדפיס יתרת הלוואות קיימות

- חוזה רכישה של הנכס הרלוונטי

- נסח טאבו מלא ועדכני או אישור זכויות עדכני, בהתאם למצב רישום הזכויות בנכס

- תעודת זכאות / בדיקת זכאות לסיוע מהמדינה

במידת הצורך, יפנה אתכם הבנק לשמאי המאושר ע"י הבנק.

קחו בחשבון שייתכן שתידרשו להציג מסמכים נוספים, לפי נסיבות העסקה.

שלב רביעי: חתימה על מסמכי המשכנתא

לאחר שהבנק יאמת את הפרטים וההצהרות שמסרתם, ניתן יהיה להתקדם לפתיחת התיק ולחתימה שלכם ושל הערבים (אם ישנם) על מסמכי המשכנתא.

בשלב זה, תתבקשו לבטח את עצמכם בביטוח חיים ולבטח את הנכס בביטוח מבנה בהם הבנק יהיה המוטב לקבל תגמולי הביטוח, רישום שעבודים לטובת הבנק ואולי גם מסמכים נוספים, בהתאם לנסיבות העסקה ולמצב רישום הזכויות בנכס.

עם השלמת התהליך, תקבלו את כספי המשכנתא.

*אי עמידה בפירעון ההלוואה עלול לגרור חיוב בריבית פיגורים והליכי הוצאה לפועל. האמור אינו מהווה הצעה למתן אשראי. מתן ההלוואה ותנאיה כפוף לאישור הבנק, לתנאיו ולכל דין.

**האמור לעיל הינו בבחינת מידע והסברים כלליים בלבד ואינו מהווה ייעוץ המותאם ללקוח ולצרכיו האישיים. ההסברים הינם כללים ובהתאם לחוק ולכללים הידועים במועד כתיבת מאמר זה.