Glossary tooltip block

%title%כך ישפיע עליכם חוק נתוני אשראי

התנהלתם נכון פיננסית? ייתכן שעכשיו תקבלו יותר קרדיט

חוק נתוני האשראי שיכנס לתוקף באפריל 2019, יאפשר לבנקים ולגופים פיננסיים שאינם בנקים לקבל מידע על מבקשי אשראי , ובכך לנהל את הסיכון במתן האשראי בצורה טובה יותר. כיצד תשפיע ההחלטה הזו על השירותים הפיננסיים שתקבלו, ומה בעצם השתנה ביחס למצב שהיכרנו עד כה?

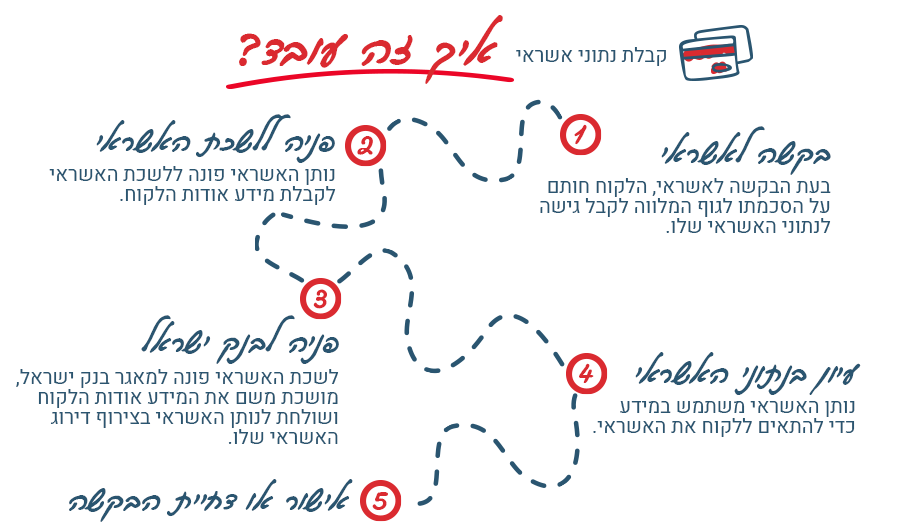

לפני כניסת החוק לתוקף, לגופים פיננסיים נותני אשראי שאינם בנקים הייתה גישה מוגבלת למידע פיננסי אודות לקוחות פוטנציאלים. המידע הנגיש עבורם כלל בעיקר נתונים שליליים, כגון חשבונות מוגבלים, עיקולים ותיקים בהוצאה לפועל. לא היה בידיהם מידע על פעילות הלקוח בבנק אחר או על לקוחות של בנקים אחרים. נניח שפניתם לחברת האשראי או לבנק כדי לקבל הלוואה. אותו גוף העריך את הסיכון הכרוך במתן ההלוואה על סמך הנתונים החסרים, ולכן קבע תנאי הלוואה הלוקחים בחשבון גם את תוספת הסיכון שלקח על עצמו. כך נוצר מצב בו, גם אם הנתונים הפיננסיים שלכם היו טובים, ולמשל העידו על עמידתכם בהצלחה בחיובי האשראי השוטפים שלכם נאלצתם לשלם יותר, כי הנתונים לא היו ידועים לנותן האשראי.

מה השתנה עקב החוק החדש?

החוק החדש מרכז במאגר מידע אחד את כל הנתונים על צריכת האשראי של הלקוחות.

נתונים אלו כוללים בין היתר את ההלוואות שלקוח נטל, מסגרות עו"ש וניהול החשבון, אשר יסייעו לנותני האשראי להעריך את רמת הסיכון שבמתן אשראי לאותו הלקוח ולהתאים לו בצורה נכונה יותר את האשראי ותנאיו. לקוח שהוערך כבעל רמת סיכון נמוכה יוכל לקבל הלוואה יותר בקלות ובתנאים טובים יותר מאשר לקוח שנתוניו יציגו תמונה של אי עמידה בפירעון הלוואות.

חשוב לציין שנותן האשראי אינו יכול לקבל מידע מלשכות האשראי על לקוח מסוים ללא הסכמתו בכתב. רק מרגע קבלת האישור בכתב, יפנה נותן האשראי אל לשכות האשראי בבקשה לקבלת מידע. לשכות האשראי יפנו למאגר הנתונים ויקבלו משם את כל הנתונים לגבי הלקוח לתקופה של שלש שנים אחורה. לאחר קבלת המידע, נותן האשראי יוכל להבין אם הלקוח מסוגל לעמוד בהתחייבויותיו הפיננסיות, להעריך את מידת הסיכון שלו ולהציע לו תנאי הלוואה בהתאם.

האם החוק יפגע בפרטיות?

רבים מאמינים כי כניסת החוק לתוקפו מביאה עימה בשורה גדולה לציבור צרכני האשראי בישראל. אולם יש המביעים דאגה באשר לפגיעה בפרטיות ובחיסיון המידע מחשש לזליגתו לגורמים לא רצויים, וכן חשש לפגיעה בחלק מציבור הצרכנים, אשר ייתכן שמעתה יתקשו לקבל אשראי. הכוונה בהקשר זה היא לצרכנים שקיים לגביהם מידע פיננסי שלילי כלשהו, או לכאלה שלא ירצו שיימסר מידע אודותיהם. לקוחות אלו עלולים למצוא את עצמם משלמים עבור אשראי ריבית גבוהה מזו שהם משלמים היום, ואפילו להפוך למסורבי אשראי לחלוטין. מהצד האחר, ניתן לטעון כי יש גם פן חיובי לתרחיש הזה, שכן שלילת האפשרות לקבל אשראי תצמצם משמעותית את הסיכוי שאותם הלקוחות ייקלעו לקשיים וייכנסו להליכים משפטיים עקב חובות שאין בכוחם להחזיר.

בנק ישראל במסר מרגיע

חשוב לציין שלא ניתן לקבל את המידע לפני שמתקבלת הסכמת הלקוח בכתב קודם לכן על גבי טופס הסכמה. עם זאת, בבנק ישראל מודעים לחששות בדבר הפגיעה בפרטיות, ועל כן הודיעו כי במסגרת הקמת המאגר ננקטו כל ההגנות הנדרשות לתפעול המאגר ולשמירה על חיסיון המידע.

לסיכום, ניתן לראות בחוק נתוני האשראי בשורה חיובית לצרכן, שיוכל ליהנות ממוצרים אטרקטיביים יותר ומותאמים לצרכיו. עם זאת, החשש מפני זליגת המידע ופגיעה בפרטיות עדיין קיים. בבנק ישראל מאמינים שניתן ליצור איזון בין השאיפה לעידוד התחרות באמצעות הנגשת נתוניו הפיננסיים של הצרכן, לבין המחויבות לשמירה על זכותו לפרטיות.

*אי עמידה בפירעון ההלואה עלול לגרור חיוב בריבית פיגורים והליכי הוצאה לפועל.

**האמור כאן הינו בבחינת מידע והסברים כלליים בלבד, אינו מהווה יעוץ פנסיוני או יעוץ אחר, ואינו מהווה תחליף ליעוץ פנסיוני או פיננסי, בהתאם לעניין, המותאם ללקוח ולצרכיו האישיים. ההסברים הינם כלליים ובהתאם לחוק והכללים הידועים במועד העלאת התכנים לאתר.