Glossary tooltip block

%title%من الأزمة للنموّ

خطوة بخطوة للتخلّص من الديون وبناء مستقبل مالي أكثر استقرارًا

جواد وريم، زوجان لديهما ثلاثة أبناء، يعملان بجهد لتلبية كافّة احتياجات العائلة والحفاظ على الاستقرار الماليّ. جواد، الذي كان يعمل في شركة هايتك، أقيل من عمله بعد موجة الإقالات الجماعية في الشركة. ريم، التي كانت تعمل كمعلمة، تمّ تقليص ساعات عملها. في الفترة ذاتها، ظهرت مصروفات طبّية لم تكن متوقعة، حيث احتاجت إحدى بناتهما إلى علاجات خاصّة غير مشمولة ضمن التأمين الصحّي الأساسي.

في محاولة لترتيب المصروفات الجديدة والكبيرة، اضطرّا للحصول على قروض، مما أدى لاحقًا إلى تراكم الفوائد والديون. إلى جانب كلّ ذلك، واجها تأخيرات في استلام الشقة التي اشتروها قبل بضع سنوات على الورق، فاضطرّا في أعقاب ذلك إلى دفع أقساط القرض السكني (المشكنتا) على الشقة الجديدة وأيضًا دفع إيجار منزلهم الحاليّ.

نظرًا للوضع الذي أصبح أكثر تعقيدًا، وقع جواد وريم في فخّ القروض المتكرّرة، حيث حصلا على كلّ قرض لتسديد القرض الذي سبقه. تراكمت الفوائد وازدادت الديون بشكل كبير.

قصة جواد وريم هي قصة مألوفة في الواقع الذي نعيشه. بالنسبة لبعضنا، القروض هي الوسيلة للخلاص، ولكن بالنسبة للكثيرين الآخرين، ما هي إلّا وقوع في الفخّ. مشكلة الديون تواجه الكثيرين في الدولة، لكن هناك طريق للخروج منها.

كلّ دين هو قصّة بحد ذاته، وأحيانًا، من أجل التخلّص من الديون، يتطلب الأمر مجهودًا بسيطًا في تغيير نمط الحياة، وفي أحيان أخرى قد يتطلب مساعدة مهنيّة. نحن هنا لمساعدتكم على اتخاذ الخطوات الأولى...

المرحلة الأولى – فهم الدين وأسبابه

1. الديون الظاهرة والمخفيّة

لنبدأ بالتعرّف على مصطلحات من عالم الديون. هناك نوعان من الديون:

الديون الظاهرة - هي تلك التي نواجهها في حياتنا اليومية، وغالبًا من السهل التعرّف عليها: القروض البنكية، القروض السكنية (المشكنتا)، الديون على بطاقات الائتمان وما إلى ذلك. إنها ديون موثقة، يمكن متابعتها ودفعها بشكل منتظم وواضح، وغالبًا ما تترتّب عليها فوائد متفق عليها مسبقًا.

بالمقابل، الديون المخفيّة – هي ديون أقل وضوحًا وأحيانًا يتمّ نسيانها أو تجاهلها. أمثلة على الديون المخفيّة: الديون بين الأشخاص (مثلًا، مبلغ تن اقتراضه من صديق أو من أفراد العائلة دون توثيقه بشكل رسميّ)، الالتزامات للدفعات المستقبلية التي لا تُعتبر "ديون" بالمعنى المتعارف عليه (مثلًا، الالتزامات بدفع أقساط التأمين أو الاشتراكات السنوية)، وكذلك الديون الناشئة عن عدم سداد الديون القائمة، كالفوائد على الديون التي لم تُسدد في الوقت.

التعرف على هذين النوعين من الديون، الظاهرة والمخفية، وإدارتهما بشكل صحيح هو أمر مهم جدًا للتخطيط المالي الناجع. في كثير من الأحيان، يمكن أن تتحوّل الديون المخفية إلى عبء ثقيل مع مرور الوقت، نظرًا لأن هناك ميلًا لتجاهلها حتى تزداد إلى درجة لا يمكن تجاهلها بعد.

2. تحديد العوامل والأسباب التي أدت إلى وجود الديون

هدفنا واضح - التخلّص من الديون. ولكن! إن لم نفهم كيف وصلنا إلى هذه الحالة، سنعود إليها حتمًا. لذلك، قبل أن نبدأ الخطوات اللازمة، سنحاول فهم العوامل التي أوصلتنا إلى هذه النقطة.

إليكم بعض الأسباب الشائعة التي تؤدي إلى تراكم الديون:

المصروفات غير الضرورية: مصروفات غير لازمة أو يمكن الاستغناء عنها.

الدخل المنخفض أو المتغيّر: عندما يكون الدخل الشهري أقلّ من المصروفات أو عندما يكون الدخل متغيرًا وغير ثابت.

المناسبات غير المتوقعة أو المتوقعة: المناسبات السعيدة مثل الأعراس أو شراء شقّة جديدة، أو على عكس ذلك، مشاكل صحية، إقالة من العمل وغيرها من الأحداث.

الإدارة المالية غير السليمة: عدم القدرة على إدارة الميزانية، التوفير، أو مراقبة المصروفات.

الديون القائمة: الديون الحالية التي لا تُدار بشكل صحيح.

إذًا، فهمنا العوامل، والآن، لتفادي الوقوع مجددًا في هذا الفخ، جهّزنا لكم مجموعة من الأسئلة لمساعدتكم على تقييم وضعكم الاقتصادي:

تحليل الوضع الاقتصاديّ الحالي:

1. هل المصروفات الشهرية أعلى من المدخولات؟

2. هل هناك مصروفات ثابتة غير ضرورية يمكن الاستغناء عنها؟

كلما كان هناك توازن بين المصروفات والمدخولات، وتمكّنتم من معرفة ما إذا كانت المصروفات الثابتة ضرورية أم لا، والتزمتم بذلك، سيكون وضعكم الاقتصاديّ أفضل.

التعامل مع الأحداث غير المتوقّعة:

1. هل يوجد بحوزتكم 10,000 شيكل يمكنكم إنفاقها غدًا صباحًا؟

2. هل هناك أحداث غير متوقّعة أثّرت مؤخرًا على وضعكم الماليّ؟

كلما كان لديكم استقرار وتخطيط مالي سليم، كانت قدرتكم على التعامل مع الظروف الطارئة وغير المتوقّعة أكبر، مما يدل على وضع ماليّ أفضل.

فهم الإدارة المالية وعادات الاستهلاك:

1. هل تتمكنون من توفير المال من مدخولكم الشهريّ؟

2. هل تفحصون وضعكم المالي بانتظام، بما في ذلك المصروفات والمدخولات؟

كلما حرصتم على التخطيط المالي للمستقبل، إدارة ميزانية فعّالة وزيادة الوعي والتعامل بنجاعة مع إدارة الحسابات، سيكون وضعكم الماليّ والاقتصادي أفضل.

المرحلة الثانية – كونوا على دراية بديونكم

1. تسجيل الديون في جدول

لكي نخطط كيف نتخلّص من الديون، يجب علينا فهم حجم ديوننا من خلال التمييز بين الديون الظاهرة (مثل القرض البنكي) والديون المخفية (مثل الدفعات التي لم تُسدد بعد مقابل منتج قمنا بشرائه).

كما أن النظام الغذائي والاهتمام بتغذية متوازنة يساهمان في إنقاص الوزن، كذلك تسجيل وترتيب الديون يمكن أن يساعد في معرفة العادات والسلوكيات المالية التي يجب تغييرها لتخفيف الضغوط الماليّة.

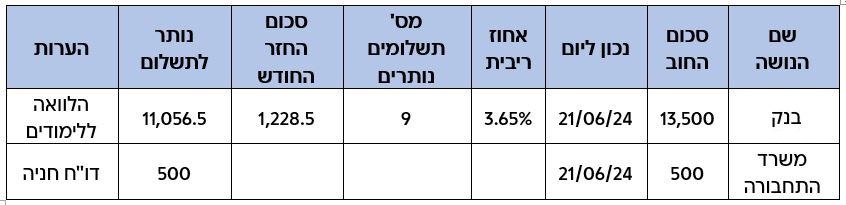

لتسجيل وترتيب ديوننا سنستخدم جدول مُساعِد. أولاً، يجب تسجيل كلّ دين، مهما كانت قيمته، ظاهر أو مخفيّ، مع التفاصيل الكاملة، مثلًا: من هو الدائن، مبلغ الدين وشروط السداد في الوقت الحالي. يجب تفصيل شروط السداد بما في ذلك نسبة الفائدة، عدد الأقساط المتبقية، مبلغ السداد الشهري، والمبلغ الإجمالي المتبقي للدفع.

هذه الخطوة تعطينا صورة واضحة وكاملة عن الوضع المالي، وتسمح بتحديد الديون التي تحتاج إلى اهتمام وتدخّل عاجل.

تذكّروا، النجاح في هذه المسيرة يبدأ من فهم وضعكم الحالي بدقّة.

يمكن تقسيم الديون إلى عدّة أنواع:

• الديون المنظّمة – هي الديون التي يتمّ تسديدها على شكل دفعات شهرية، سواء كانت ثابتة أو لمرّة واحدة. على سبيل المثال، القرض البنكيّ الذي له دفعة شهرية ثابتة.

• الديون غير المنظّمة – هي الديون التي ليس لديكك ترتيب لسدادها ومن غير المعروف متى سيكون موعد الدفع. على سبيل المثال: دفع مخالفة سير، تأخّر في سداد دفعة قرض، أو شيك راجع.

• القرض السكني (مشكنتا) – على الرغم من أنّه دين، ولكن في جدول الديون نعتبره مصروفًا ثابتًا للسكن، كما نتعامل مع الإيجار. يجب تسجيل المصروفات الثابتة في جدول منفصل، وفقط في حالة التأخّر في سداد دفعة من القرض السكني، نعتبر التأخير كدين.

نصيحة - من المفضل أن نملا في الجدول كل الديون المنظّمة، ثمّ الديون غير المنظّمة.

انظروا المثال

2. ترتيب الأولويات في الديون

هل الجدول جاهز؟ سنستخدمه الآن لتحديد الديون التي تتطلّب معالجة مستعجلة. هل من الصعب تحديد الديون التي يجب الاهتمام بها أولاً؟ إليكم بعض الاعتبارات التي من شأنها أن توجّهكم في تحديد الأولويات:

أ. النسبة بين الدفعة الشهريّة ومبلغ القرض المتبقّي

عندما نتحدث عن مبلغ السداد الشهري مقارنة بالدين المتبقي، فإن الفكرة هي معرفة وتحديد الديون التي تثقل علينا أكثر شهريًا. كلما ارتفعت النسبة، كلما كان الدين يتطلّب أكثر اهتمامًا من طرفنا.

على سبيل المثال، إذا كان لديكم دين بقيمة 10,000 شيكل ومبلغ السداد الشهريّ هو 1,500 شيكل جديد، فإنّه يشكل %15 من الدين. لكن إذا كان هناك دين إضافي بقيمة 20,000 شيكل ومبلغ السداد الشهري هو 400 شيكل، فالنسبة هي %2 فقط. الدين الأوّل، أي نسبة %15، يشكّل عبئا أكبر، لذلك فكروا في الاهتمام به أولًا.

ب. نسبة الفائدة

كلما كانت نسبة الفائدة أعلى، كلما ارتفع مبلغ الدين الكلّي. لذلك، نرغب غالبًا في التعامل مع الديون ذات فائدة أعلى أولاً. مع ذلك، فكّروا في التعامل مع نسبة الفائدة كعامل ثان في تحديد الأولويات، بعد عامل قيمة الدفعة الشهرية والعبء الذي تشكّله.

جـ. عواقب تأجيل سداد الدين

إذا لم تدفعوا الديون في الوقت المحدد، قد تتغيّر المشاكل بل وقد تتفاقم أيضًا. تأجيل الدفع لأحد أفراد العائلة أو الأصدقاء قد يتم قبوله بتفهُّم، لكنه قد يتسبب أيضًا في خلق خلافات كبيرة. أما في الديون الأخرى، مثل الديون المستحقّة للبلدية أو السلطات المحلّية، فقد تكون هناك إجراءات قانونية مثل الحجز على الممتلكات أو مشاكل قانونية خطيرة.

من المهم معالجة الديون التي قد تسبب مشاكل قانونية أولاً، لأنها تصبح أكثر تعقيدًا وتكلفة في حال تمّ تأجيل التعامل معها.

المرحلة الثالثة – وضع خطة عمل لتسديد الديون

1. حساب القدرة على السداد

هدفنا جميعًا هو الوصول إلى "توازن ماليّ"، وهو حالة تكون فيها مدخولاتنا أعلى من مصروفاتنا الجارية.

نحسب معدّل مدخولنا الشهريّ ومعدّل مصروفاتنا الشهريّة. إذا كانت المدخولات أعلى من المصروفات، فهذه إشارة جيدة، نحن في توازن مالي وهناك رصيد إيجابي يمكن الاستفادة منه كقدرة على سداد الديون.

بكلمات أخرى، قدرة السداد الشهرية هي المبلغ المالي المتاح كلّ شهر لسداد الديون.

كيف نحسب القدرة على السداد؟

أ. إلمام بالوضع القائم – للحصول على الصورة الكاملة للوضع الحالي، اجمعوا كل المستندات المالية المتعلقة بالمصروفات، المدخولات والالتزامات لمدّة ستة أشهر على الأقل. أدخِلوا أيضًا المصروفات السنوية الثابتة (حتى وإن لم يتم دفعها خلال أشهر الفحص).

ب. بناء ميزانيّة - بعد أن تفحصوا وضعكم المالي، يمكنكم البدء في تحديد المجالات التي يمكن تقليل المصروفات فيها. من المهم اعتبار تخطيط الميزانية عنصرًا أساسيًا في السيرورة الشاملة وتخصيص الوقت اللازم له. إذا كنتم جزءًا من العائلة، ننصحكم باجتياز هذه المراحل مع الزوج أو الزوجة وحتى مشاركة الأبناء. يفضّل اتخاذ القرارات بشكل مشترك مع قبول ومشاركة الآراء المختلفة. بعد أن تتوصلوا إلى اتفاق بشأن المصروفات التي يمكن تقليصها والمبلغ النهائيّ، احسبوا كم من المال سيبقى لكم كلّ شهر لسداد الديون.

נيمكن الاستعانة بملف إدارة الميزانية – لتنزيل النموذج اضغطوا هنا

جـ. حساب القدرة على السداد – الفرق بين المصروفات والمدخولات سيظهر مقدار المال المتبقي لسداد الديون كلّ شهر، أي القدرة على السداد.

لكن ماذا يحدث عندما تكون المصروفات أعلى من المدخولات؟

في هذه الحالة، سنحتاج إلى خلق قدرة سداد شهرية للخروج من دائرة الديون.

كيف نقوم بذلك؟ لقد جمعنا لكم عّدة طرق يمكن أن تساعد في خلق قدرة على السداد:

• تقليص المصروفات – بعد أن فهمنا الصورة الكاملة، حان الوقت لفحص المجالات التي يمكن تقليص المصروفات فيها، يمكن أن يكون ذلك أيضًا من خلال مقارنة الأسعار والبحث عن طرق للتوفير في الفواتير الثابتة مثل الكهرباء والمياه، وصولاً إلى الاستغناء عن المنتجات والخدمات غير الضرورية.

• فحص إمكانية زيادة المدخولات – في حال لا زلتم بعد تقليص المصروفات بشكل كبير في معظم البنود، غير قادرين على موازنة الميزانية وتخصيص مبلغ كافٍ لسداد الديون، يُوصى بالنظر في إمكانية زيادة الدخل، سواء من خلال زيادة حجم الوظيفة الحالية أو البحث عن عمل إضافيّ في أوقات فراغكم.

تذكّروا أن تقليص المصروفات أو العمل في وظيفة إضافية هما حالات مؤقتة وقد يسهمان بشكل كبير في تحسين وضعكم الماليّ.

• إعادة جدولة القروض – تتيح عملية إعادة جدولة القروض تغيير شروط القرض بما يتناسب مع الوضع الحالي للمقترض – قد يكون ذلك من خلال تعديل فترة سداد القرض، تقليل نسبة الفائدة، وغيرها من التعديلات. هذا يتيح التوفير في تكاليف السداد وتحسين السيولة المالية الشهرية.

• توحيد كل القروض – توحيد القروض هو عملية يتم فيها دمج عدّة قروض أو ديون في قرض واحد مع فترة سداد أطول أو فائدة أقل. قد تتيح لكم هذه العملية إدارة الديون بشكل أبسط ويمكن أن تخفّف من الضغط المالي.

على الرغم أنه كلّما مدّدتم فترة سداد القرض، ستدفعون فائدة أعلى في النهاية، إلا أنكم ستتمكنون على الأقل من السداد في الوقت المحدد ولن تضطروا لدفع فوائد مرتفعة بسبب التأخيرات. إذا أخذتم قروضًا من المقرّبين أو الأصدقاء، من المهم أيضًا تسوية الأمر معهم حول كيفية سداد الدين.

المرحلة الرابعة – نتقيّد بالميزانية

الآن أنتم تواجهون التحدي الحقيقي، وهو الحفاظ على إدارة مالية يومية وفقًا للميزانية التي حددتموها. القاعدة هي الالتزام بالميزانية الإجماليّة التي تمّ تحديدها. في حال لاحظتم تجاوزًا في بند معين من الميزانية، من الضروري إجراء تعديلات فورية على الميزانية وتحويل الفائض إلى بنود أخرى، لتجنّب أي تجاوزات إضافية. احرصوا على توثيق جميع مصروفاتكم وحددوا لقاء أسبوعيًا مع الشريك/ة لمتابعة الوضع المالي وتحديث الميزانية بناءً على ذلك.

أنتم لستم وحدكم!

ندعوكم للانضمام إلى برنامج مرافقة شخصيّ من قِبل جمعية بعمونيم أو جمعية حسيدي ليف، التي ستساعدكم على الخروج من المينوس وتوفر لكم أدوات للإدارة المالية السليمة وتحقيق توازن ملائم في الميزانية.

لمزيد من المعلومات حول المرافقة الشخصية اضغطوا هنا