Glossary tooltip block

%title%توزيع الحقوق التقاعدية

كيف يتم توزيع حقوق التقاعد بين الزوجين بعد الطلاق؟

تعتبر مدخرات التقاعد ملكاً مشتركاً، قابل للقسمة عند الطلاق بموجب القانون. في فبراير 2015، بدأ العمل بقانون "قانون توزيع المدخرات التقاعدية". الغرض من القانون هو ضمان حقوق الزوجين المطلقين في المعاش التقاعدي ومدخرات التقاعد وتعويضات أزواجهن. ما هو المهم معرفته عن القانون وما هو التجديد فيه مقارنة بالوضع الذي سبقه؟

ما الذي يحدده القانون وما هو التجديد فيه؟

في الماضي، لم تعترف صناديق التقاعد وصناديق الادخار والتأمين التنفيذي بحقوق طليق/ة العضو في صندوق الادخار التقاعدي، إنما اعترفت فقط بحقوق العضو والزوج/ة الفعلي/ة. ونتيجة لذلك، لم يكن للزوجة المطلقة أي سيطرة أو ضمان فيما يتعلق بالأموال المستحقة لها من المدخرات/ الصندوق وكانت تعتمد كليا على شريكها السابق – العضو في الصندوق. أما اليوم فإن القانون يسمح بتنظيم حقوق الطلاق في مختلف الصناديق لضمان حصص الزوجات/ الأزواج المطلقات/ المطلقين. لذلك، يتم تقسيم الاستحقاق للفترة المشتركة بين العضو وزوجته السابقة، ويتم إيداع حصة الزوج/ة السابق/ة في حساب منفصل عن حساب العضو.

المُحبذ معرفته: يتم إيداع الأموال بعد توزيع الحقوق التي يتم بضمنها تقديم قرار حكم للهيئة التي تدفع الأموال بحيث يذكر القرار تاريخ الانفصال ومدة الحياة المشتركة والمبلغ الذي سيتم تحويله إلى الزوج/ة كجزء من عملية توزيع الأموال.

هناك تجديد آخر في حالة أن المتقاعد قد وافته المنية. في الماضي، كان الأزواج السابقون قادرين على إيجاد أنفسهم دون دخل من التقاعد للمتقاعدين لأنهم فقدوا حقوقهم كورثة من لحظة الانفصال. اليوم، حتى بعد الانفصال أو الطلاق، يحق للزوج السابق الحصول على مخصصات الورثة على قيد الحياة، شريطة أن تكون حقوق الورثة على قيد الحياة قد تمت تسويتها في وقت الانفصال، أو في تاريخ لاحق يسمح به القانون.

كيف تتم عملية توزيع الحقوق؟

عادة ما يتم حساب تقسيم الحقوق من قبل مستشار تقاعدي أو خبير اكتواري. يتضمن الحساب ترجيح فترة تجميع المعاش التقاعدي وفترة الحياة المشتركة. ستكون النتيجة التي يتم الحصول عليها في الجزء 2 هي حصة الزوج السابق من تراكم مدخرات التقاعد /التوفير بالنسبة المئوية

דוגמא:

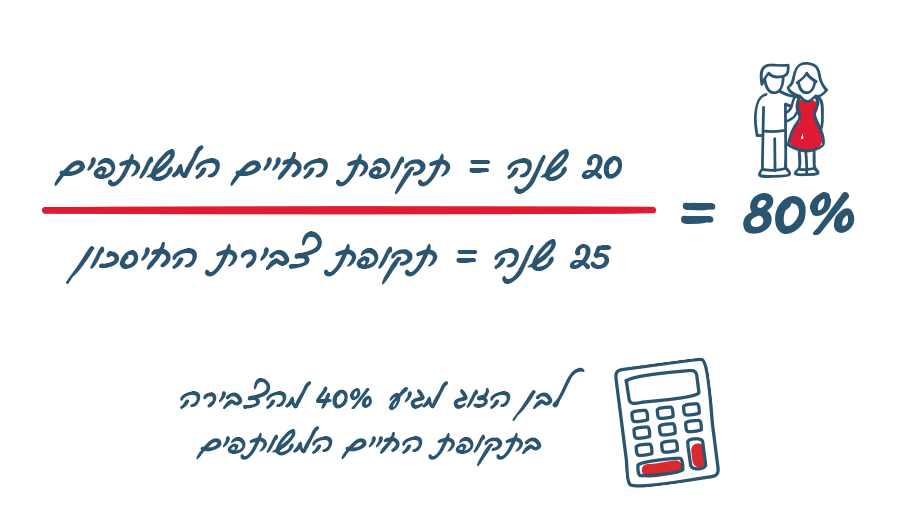

إذا بدأ العضو في الادخار للحصول على معاش تقاعدي قبل 5 سنوات من الزواج، وحتى الانفصال عاش الزوجان معًا لمدة 20 عامًا، فإن المبلغ الذي يتم كسبه خلال الحياة المشتركة يبلغ 80٪ من التجميع الاجمالي. وفقًا لذلك، سيتعين على صندوق التقاعد تحويل نصف إلى الزوج السابق، وهو ما يمثل 40 ٪ من مستحقات صندوق التقاعد. من أجل تحقيق تقسيم الحقوق، يجب على الزوج السابق تقديم حكم يشير إلى تاريخ الانفصال ومدة فترة الحياة المشتركة ونسبة جزء المعاش والقسمة الواجب تحويلها إلى الزوج السابق. بالإضافة إلى ذلك، يجب إرفاق نماذج إضافية على النحو المطلوب من قبل مجلس إدارة الصندوق (على سبيل المثال: شركة لإدارة صناديق التقاعد).

بمجرد أن يتلقى مجلس الإدارة النماذج، سيتم تسجيل ملاحظة تحذير مؤقتة على اموال التقاعد حتى يتم الموافقة على الطلب. خلال هذا الوقت، لن يكون الزميل قادرًا على سحب المال، نقله او الاقتراض منه.

إذا كان قرار الحكم الذي تم إرساله يفي بالمتطلبات، تقوم الشركة الإدارية بإبلاغ كلا الطرفين في غضون 14 يومًا، وإذا لم يتم تلقي أي اعتراض في غضون 45 يومًا، فسيتم تحويل حصة الزوج السابق إلى صندوق منفصل باسمه.

ما المهم أخذه بالحسبان؟

- ينطبق القانون على حقوق التقاعد والمدخرات في البرامج التقاعدية.

- قد يتم في بعض الصناديق خصم نسبة مئوية معينة من الحصة بعد الفصل.

- الصندوق الجديد لن يستمر بالضرورة في ظل نفس شروط الصندوق القديم.

- قد تخضع بعض الأموال للضريبة عند التحويل إلى صندوق جديد. من المهم الانتباه إلى مستوى الضرائب وفحص الجدوى قبل تحويل الأموال.

- قد يقرر الزوجان معاً التصرف بشكل مختلف عن القانون.

الجدير معرفته: بدأ العمل بالقانون حقاً في شهر فبراير 2015، بكن يمكن تطبيقه في حالات معينة كذلك على أزواج انفصلوا قبل بداية العمل بالقانون. بمكن العثور على تفاصيل حول أنظمة توزيع التوفير التقاعدي في موقع האוצר שלי

ما ذكر أعلاه هو للحصول على معلومات وشرح عام فقط، ولا يشكل استشارة تقاعد، استشارة استثمار أو استشارة ضرائب وليس بديلاً عن الاستشارة الشخصية التي تأخذ بعين الاعتبار بيانات واحتياجات كل فرد.

سيتم تقديم المشورة وفقًا لشروط البنك وتوقيع اتفاقية استشارة التقاعد.