Glossary tooltip block

%title%שימוש בכרטיס אשראי

עלויות רכישה ומשיכת כספים באמצעות כרטיס אשראי בחו"ל

באופן כללי, כרטיס אשראי הוא אמצעי תשלום נוח לשימוש – תמיד זמין, צריך רק לשלוף אותו מהארנק ו"לגהץ". אולם חשוב להבין שהשימוש בכרטיס אשראי בחו"ל כרוך בעלויות, בשל הצורך בהמרה למטבע החוץ.

אז כמה עולה "לגהץ"?

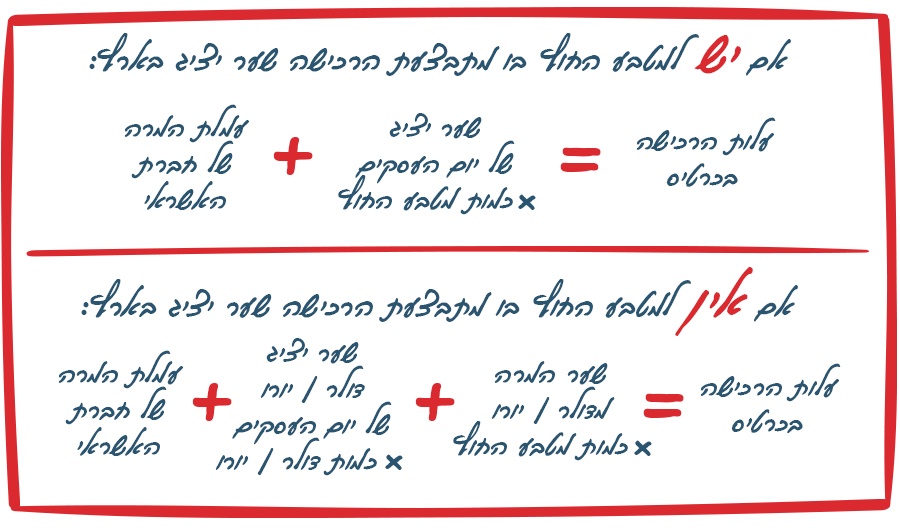

בכל רכישה בכרטיס אשראי במטבע חוץ, גובה חברת האשראי עמלת המרה שמחושבת כאחוז מסוים מגובה העסקה. גובה העמלה משתנה בין החברות, ולרוב ינוע בין 2.3% ל-3% מגובה העסקה. חשוב לבדוק מראש את גובה העמלה. ההמרה תבוצע לפי השער היציג של בנק ישראל לאותו מטבע ביום הרכישה.

אם יש למטבע החוץ בו מתבצעת הרכישה שער יציג בארץ:

תחויבו בעמלת המרה בעת ביצוע עסקאות רכישה במטבע חוץ גם אם לא יצאתם מגבולות ישראל, לדוגמה, בעת רכישה בדולרים באתר אמריקאי.

מועד החיוב ברכישה בכרטיסי אשראי בחו״ל עשוי להיות מיידי

בשימוש בכרטיסי אשראי מסוימים בחו"ל תחויבו על העסקה באופן מיידי, בשונה מהחיוב החודשי בביצוע עסקאות בארץ. העסקה מחויבת מהעו״שׁ, על מנת שהיא לא תשפיע על יתרת הניצול של מסגרת האשראי, ולא ייווצר מצב שבו לא תוכלו לבצע רכישות במהלך השהייה בחו"ל. אין אפשרות לחלק את החיוב לתשלומים, ולכן חשוב שתוודאו שיתרת העו"ש בחשבון מספיקה לסכום הרכישה המתוכננת, כדי להימנע מחריגה. כרטיסים מסוימים בעלי מסגרת אשראי גבוהה כן יאפשרו חיוב חודשי.

אפשר גם למשוך מזומן בכרטיס אשראי במכשירים האוטומטיים בחו"ל

בכל משיכה תחויבו בעמלת המרה על ידי חברת האשראי, ולעיתים תיגבה עמלה גם על ידי החברה המתחזקת את המכשיר. סכום המשיכה במכשירים מסוימים עשוי להיות מוגבל, ותקרת המשיכה תצוין על המכשיר. במקרה של משיכת מטבע חוץ שאינו דולר או יורו, יהיה צורך בהמרה כפולה: המרה משקל לדולר, והמרה נוספת מדולר למטבע המקומי שאותו מושכים. חשוב להבין, שבשונה ממשיכת כספים בארץ, פעולה זו בחו"ל משפיעה על יתרת מסגרת האשראי לניצול למשך מספר ימים עד לחיוב העו"ש, בדומה לרכישה בבית עסק בחו"ל.

ודאו מראש שכרטיס האשראי שאתם מתכננים לקחת לחו"ל אכן מכובד בבתי עסק במדינת היעד שלכם.

ניתן לחסוך עמלות המרה באמצעות חשבון מט"ח

אם יש לכם חשבון מט"ח בבנק, תוכלו לקשר אליו את חיובי כרטיס האשראי, כך שהם יבוצעו בדולר או ביורו. כך תוכלו להימנע מעמלות ההמרה הכרוכות בחיובים במטבע חוץ, או להפחית אותן. כדי "למלא" את חשבון המט"ח, יהיה עליכם להמיר כספים מהחשבון השקלי. גם במקרה זה ההמרה כרוכה בעמלה המגולמת בשער ההמרה, ולעיתים גם בעמלת המרה נפרדת. עם זאת, עלות ההמרה בתוך החשבון תהיה לרוב נמוכה יותר מהמרה למזומן.

ויש גם כרטיס נטען

חברות אשראי מסוימות מנפיקות כרטיסים נטענים שאינם מקושרים לחשבון הבנק, אותם תוכלו להטעין מראש בסכום שתרצו בכפוף למגבלות ולתנאי כל כרטיס, ולהשתמש בהם למשיכת מזומנים או לרכישה בבתי עסק. שימוש בכרטיס נטען מאפשר שליטה על ההוצאות. עם זאת חשוב לדעת שלא כל בתי העסק מכבדים כרטיסים נטענים, וכן שטעינתו ומשיכת כספים באמצעותו כרוכות בעמלות.

שימוש בכרטיס האשראי בחו"ל הוא נוח וזמין אך גם כרוך בעלויות. בדיקה שלהן והיערכות מראש יאפשרו לכם לחסוך בהן.